En 2024, le concept de "soutenabilité faible" fait débat comme jamais. Et pour cause : il est sans doute le plus clivant de l’histoire économique récente. D’un côté, il promet de maintenir la croissance économique tout en préservant la nature. De l’autre, il s’attire les foudres des scientifiques, ONG et militants écologistes. Entre les deux, une infinité de positions intermédiaires. Sauf qu’en pratique, les choses sont bien plus complexes qu’elles n’en ont l’air. Alors, on vous a préparé un guide ultra-complet : 1) Définition complète + version express (30 sec.) 2) Les 4 piliers MECE de la soutenabilité faible 3) Comparatif avec la soutenabilité forte 4) Les critiques au vitriol — et nos contre-arguments 5) Applications concrètes (politiques, entreprises, citoyens) 6) Pourquoi elle reste dans les manuels. 7) Mon diagnostic final. Probablement notre article le plus ambitieux à ce jour. En ligne demain sur La Chronique. Abonnez-vous dès maintenant (3 mois offerts, sans engagement) Lien en bio — Germain

Définition express de la soutenabilité faible : la réponse en 30 secondes

Oubliez les contes pour enfants, la soutenabilité faible, c’est le business-plan du capitalisme dans l’anthropocène : tant que la valeur monétaire globale (machines, cerveaux, forêts, cryptos…) ne baisse pas, peu importe si la matière première s’évapore. John M. Hartwick a codifié ça dans les années 1970 — vous investissez les rentes de ressources épuisables dans d’autres trucs productifs, et hop : promesse de durabilité sans fin… sur le papier ! Gro Harlem Brundtland a mis le paquet à l’ONU (1987), médiatisant le développement durable façon compromis mou. On est loin des angoisses existentielles de Thomas Malthus ou George Perkins Marsh qui prévoyaient déjà l’effondrement écologique si on tirait trop sur la corde.

Préserver la valeur monétaire, pas la matière : voilà le pitch impitoyable de la soutenabilité faible.

Pourquoi ça fait débat en 2024 ?

Première mauvaise nouvelle : beaucoup croient encore que cette vision « faible » est LA position officielle des Nations Unies. Spoiler : c’est surtout le consensus par défaut des technocrates qui n’ont pas lu Georgescu-Roegen.

Arguments pro :

- Remplacez un baril de pétrole par un brevet d’IA et tout roule (substitution totale entre capitaux)

- Croissance économique possible à l’infini si l’innovation suit derrière

- Simplicité opérationnelle pour les politiques publiques et les investisseurs (pas besoin de sanctuariser quoi que ce soit)

Arguments anti :

- Risques irréversibles (perte d’espèces, effondrement climatique) impossibles à compenser avec du capital financier ou humain

- Hypothèse irréaliste sur le progrès technique illimité et sans friction environnementale

- Accentue les injustices Nord-Sud : les pays riches accaparent le droit d’épuiser en promettant vaguement d’investir ailleurs

Et pendant ce temps-là, on joue tous au bullshit bingo du développement durable : « inclusion », « innovation », « neutralité »… mais qui sait encore ce qu’on protège ? Personne, et surtout pas ceux qui écrivent les rapports à New York.

Les 4 piliers MECE de la soutenabilité faible

Substituabilité totale des capitaux : mode d’emploi

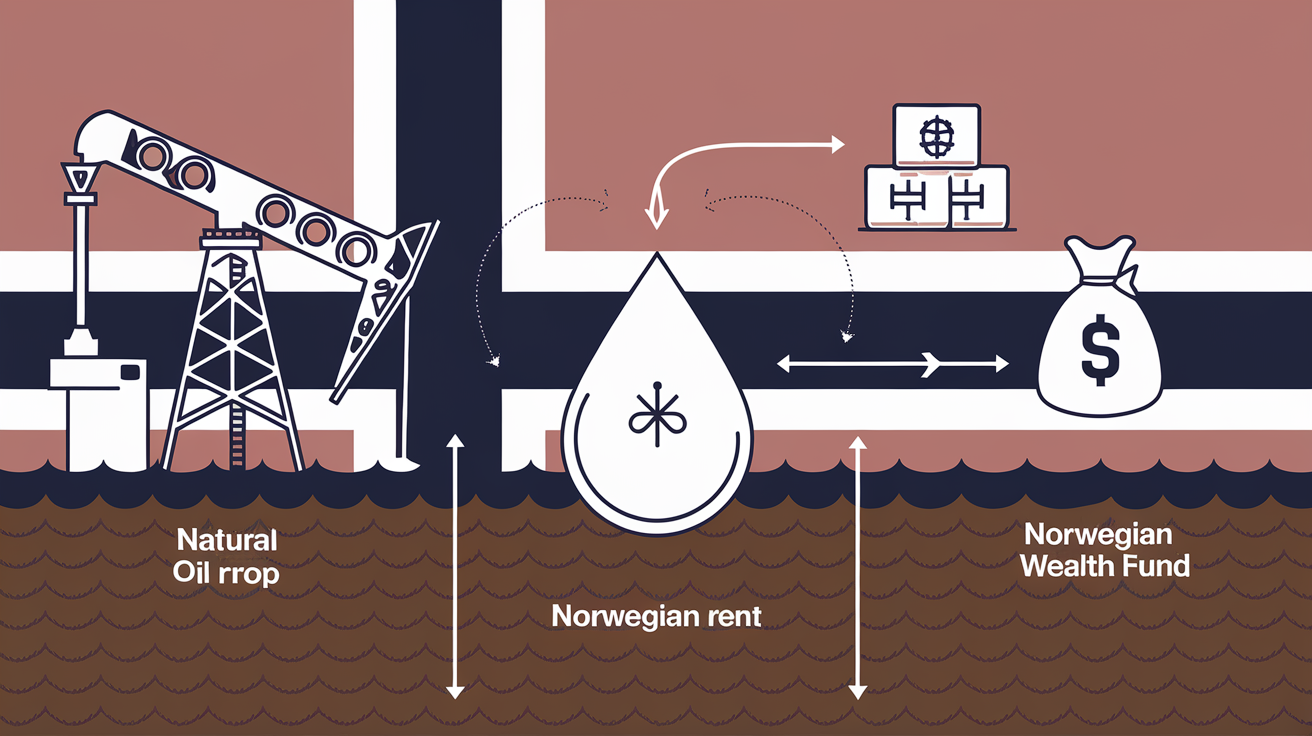

Dans le grand Monopoly de la soutenabilité faible, tout capital se vaut — naturel ou manufacturé, peu importe, tant que la valeur globale grimpe ! Prenons l’exemple du Government Pension Fund norvégien : les revenus tirés du pétrole de la mer du Nord ne sont pas brûlés en dépenses insouciantes. Non, ils sont réinvestis dans un fonds souverain, convertissant ainsi un stock de capital naturel (hydrocarbures) en capital financier international (actions, obligations). Résultat : même si le pétrole s’évapore, la Norvège laisse aux générations futures… un joli portefeuille.

Substitution totale ? C’est l’idée. Les économistes complices de cette tambouille comptable brandissent aussi des exemples tels que le boom du photovoltaïque remplaçant les centrales à charbon ou, plus tiré par les cheveux, des microcrédits permettant à une communauté rurale d’investir dans l’agriculture mécanisée.

Foi inébranlable dans le progrès technique et l’innovation

Si vous voulez voir le techno-solutionnisme à l’œuvre, matez ces deux exemples :

- Capture et stockage du carbone (CCS) – Tech vendu comme LA baguette magique industrielle. En 2023, moins de 50 MtCO2/an piégées mondialement… soit 0,13 % des émissions annuelles (plus proche du gadget que du game changer).

- Agriculture verticale – Des start-ups jurent que cultiver sous LED va nourrir la planète urbane : réalité ? Même boostée à fond (plusieurs milliers d’installations), on reste sous 1% de la production alimentaire mondiale.

Liste – Innovations phares vs. impact réel :

- Capture carbone : <0,15 % émissions mondiales piégées/an

- Agriculture verticale : <1 % production mondiale

Autant vous dire que croire au Progrès Technique Illimité relève plus du pari Pascal 2.0 que de la planification rigoureuse. Mais tout le monde adore rêver techno-messie.

Règle d’Hartwick : préserver la valeur, pas la matière

John M. Hartwick a sorti sa formule fatidique en 1977 : « Investissez intégralement vos rentes issues de ressources épuisables dans du capital productif reproduisible pour garantir une consommation constante dans le temps ». Traduction : tant qu’on compense chaque baril extrait par un euro planqué ailleurs (machines, savoirs…), les générations futures ne verront que du feu — sur Excel seulement !

On retrouve ici l’obsession comptable typique : la matière n’a d’importance que si elle rapporte et qu’on sait y substituer autre chose (matériel ou immatériel).

Taux d’actualisation : comment on monétise le futur

Ramener le lointain au présent, c’est faire danser les chiffres avec le fameux taux d’actualisation. Nicholas Stern (2006) recommande 1,4 % : pour lui, chaque tonne de CO₂ évitée vaut très cher aujourd’hui (~€300/tCO2 en horizon 2100). William Nordhaus pousse à 4 %, divisant virtuellement par dix cette valeur (~€30/tCO2) et justifiant LA procrastination climatique officielle.

| Auteur | Taux | Prix social du carbone en 2100 | Implication |

|---|---|---|---|

| Nicholas Stern | 1,4 % | ~300 €/tCO₂ | Action forte immédiate requise |

| William Nordhaus | 4 % | ~30 €/tCO₂ | Attendre, minimiser l’effort |

Qui croire ? Dans la vraie vie, aucun expert n’est capable de prédire si une forêt amazonienne a encore un prix à +75 ans — tout dépendra du taux choisi en coulisse… et surtout qui a intérêt à choisir quoi.

Soutenabilité faible vs forte : match comparatif sans langue de bois

Préparez vos gants, c’est pas un débat d’amphithéâtre mais un vrai ring : substitution contre sanctuarisation. D’un côté, la soutenabilité faible qui ose dire « tout est remplaçable, même la forêt amazonienne si tu me files assez de cash ou une IA dernier cri ! ». De l’autre, la soutenabilité forte avec Herman Daly dans le coin, qui exige que certains stocks naturels soient intouchables – car non substituables, ni par de l’argent ni par des brevets.

| Critère | Soutenabilité FAIBLE | Soutenabilité FORTE (Daly) |

|---|---|---|

| Logique | Substituabilité totale – tout capital se convertit | Sanctuarisation – capital naturel irremplaçable |

| Gestion du capital naturel | Peut être épuisé si valeur compensée ailleurs | Pas touche à certains seuils (forêts, sols, climat) |

| Entropie (Georgescu-Roegen) | Ignorée ou réduite à un coût | Prise au sérieux : matière/énergie = limites strictes |

| Vision du progrès | Techno-solutionnisme assumé | Précaution & complémentarité |

| Politique publique typique | Fonds souverain réinvestissant rentes | Sanctuarisation d’espaces et normes fortes |

Impossible d’être plus clair : la version faible fait confiance aux maths Excel et aux marchés. La version forte préfère perdre une ligne au bilan plutôt qu’accepter qu’un sol fertile disparaisse. Cherchez l’erreur…

Cas pratiques : Norvège, Niger et Bitcoin, qui gagne ?

- Norvège : Le fonds souverain convertit le pétrole en actions Apple & co. Indicateur de bien-être : top mondial (Human Development Index > 0,95). Pression écologique : empreinte carbone massive à l’export — mais planque verte sur le papier.

- Niger : Uranium extrait pour la France ; croissance PIB mais pauvreté persistante (HDI < 0,4). Pression écologique : contamination locale et appauvrissement des ressources. Le capital financier n’a jamais compensé l’épuisement du capital naturel.

- Bitcoin : Mining intensif en Norvège & ailleurs. Indicateur de bien-être : zéro effet redistributif. Impact écolo ? Un seul site peut faire bondir la facture d’électricité régionale de 20 % !

On voit le topo : là où la « substitution » règne sans contrôle (Niger, Bitcoin), les dégâts sont réels — sauf quand on a les reins solides comme Oslo et ses milliards planqués.

Les indicateurs clés : ISEW, Genuine Progress Indicator & co.

Dès qu’on veut voir si la richesse cache une claque écologique, on sort l’artillerie lourde des indicateurs alternatifs :

- ISEW (Index of Sustainable Economic Welfare) et GPI (Genuine Progress Indicator) ajoutent (ou soustraient) au PIB les coûts environnementaux et sociaux cachés.

- Si votre croissance repose sur l’érosion des forêts ou l’extraction minière façon Far West… ces indicateurs corrigent violemment le score officiel.

- Plusieurs pays montrent ainsi un PIB qui augmente tandis que l’ISEW stagne ou régresse dès que le capital naturel s’effondre.

"Une baignoire pleine ne compense pas un trou dans le fond." — Herman Daly

Le message ? On peut gonfler les chiffres tant qu’on veut… tant que le fond fuit, c’est juste du vent pour économistes insomniaques.

Les critiques au vitriol — et mes contre-arguments

Risque d’irréversibilité et entropie : le fantôme de Georgescu-Roegen

Nicholas Georgescu-Roegen a éclaté la fête des économistes avec sa bombe : l’entropie. En deux mots : certains flux naturels, une fois gâchés, sont foutus à jamais — aucune somme d’argent ou de « capital » ne les fait revenir. Le pétrole brûlé ne redevient pas brut, un sol lessivé par l’agriculture intensive ne retrouve pas sa fertilité en « réinvestissant » dans des serveurs informatiques, et une espèce éteinte… eh bien, demandez aux ornithologues si le pigeon migrateur d’Amérique fait son retour. Même la Banque mondiale n’a pas d’imprimante 3D pour ressusciter la biodiversité !

Le mainstream économique préfère zapper ce détail gênant, mais dans la vraie vie, l’anthropocène c’est surtout des irréversibilités en cascade. Croire que tout est substituable revient à confondre tableur Excel et thermodynamique — et ça se paye cash.

Effet rebond & techno-solutionnisme : quand l’innovation creuse le trou

On nous vend l’efficience comme remède universel (voir les pubs pour SUV électriques), mais surprise : la masse moyenne d’un véhicule neuf en France a grimpé de +200 kg depuis 1990 (source Ademe). Plus lourd, plus énergivore malgré les batteries dernier cri !

- Exemple 1 : Ampoules LED – baisse de conso par ampoule mais multiplication des points lumineux (+35 % en dix ans)

- Exemple 2 : Data centers « verts » – efficacité énergétique accrue mais explosion du streaming vidéo (hausse du trafic mondial x20 depuis 2010)

- Exemple 3 : Vols low-cost – avions moins gourmands, mais nombre de passagers européens multiplié par 4 en vingt-cinq ans

Le paradoxe de Jevons n’est pas une légende urbaine : chaque saut technologique allège la facture à court terme… pour mieux doper la consommation totale. On optimise le robinet mais on oublie la baignoire.

Le prisme Nord-Sud : injustice climatique et capitalisme vert

L’arnaque suprême ? La soutenabilité faible sert trop souvent de caution morale aux pays riches pour continuer leur shopping énergétique sans limite. Les États-Unis totalisent près de 25% des émissions cumulées de CO₂ depuis la révolution industrielle, contre environ 3% pour l’Inde, alors que cette dernière héberge bientôt un humain sur cinq. Pendant que certains s’amusent à labelliser leur green business made in Silicon Valley, Paul Ariès et Serge Latouche rappellent que « la croissance verte » n’est qu’un rhabillage cosmétique du productivisme nordique. Pire encore : les communautés du Sud sont frappées de plein fouet par des sécheresses ou cyclones auxquels elles n’ont quasiment pas contribué.

L’injustice climatique version XXIᵉ siècle ? Ceux qui ont vidé la caisse demandent aux autres de payer l’assurance.

Applications concrètes : comment les décideurs pilotent en mode “faible”

Sortez vos carnets de scores, c’est l’heure du fact-check. Loin des grandes théories, la soutenabilité faible se niche dans la gouvernance des politiques publiques, le reporting corporate—et jusque dans votre caddie. Mais attendez-vous à quelques surprises : personne n’est vraiment gagnant à 100%.

Politiques publiques : fiscalité carbone et fonds souverains

La taxe carbone, c’est l’incarnation parfaite de la logique « faible » : on taxe chaque tonne de CO₂ pour transformer le signal-prix en aiguillon vert. Prenez la Suède : ils affichent fièrement un prix carbone au-dessus de 130 €/tCO₂—record européen ! Résultat ? Les émissions par habitant ont fondu d’un tiers depuis 1990, sans crash industriel. Mais attention au storytelling officiel : cette réussite s’explique aussi parce que les secteurs les plus émetteurs (aviation internationale, agriculture) restent largement hors-jeu…

Du côté des fonds souverains, Norvège joue les bons élèves : chaque couronne pétrolière est recyclée en actifs mondiaux pour « compenser » l’épuisement du capital naturel nordique. Il y a un siècle, la France a cramé son charbon sans rien mettre de côté—autant dire que le progrès, ce n’est pas automatique.

Entreprises : comptabilité triple capital et ESG washing

Place au cirque du reporting ! Beaucoup de multinationales pavannent leur tableau de bord triple capital (financier, environnemental, social), mais derrière les beaux PowerPoint se cache parfois un festival de greenwashing. D’après une pelletée d’études récentes (ScienceDirect, WEF), l’absence d’indicateurs comparables et l’opacité des scores rendent quasi-impossible tout audit sérieux sur la « performance durable » réelle. Exemple ? Une major du CAC40 peut afficher Net-Zero sur son site tout en multipliant les filiales dans les paradis fiscaux… et en continuant à bétonner la moitié du sud méditerranéen.

Citoyens : arbitrages consommation-investissement (spoiler : pas si simple)

Dans la vraie vie, ce n’est jamais tout blanc/tout noir. Avant d’acheter ou d’investir soi-disant « durable », posez-vous ces trois questions :

1. Qui a vraiment produit cet objet/service ? (empreinte cachée)

2. Est-ce que ça remplace vraiment une alternative plus polluante ou juste un achat en plus ?

3. Combien de cycles de vie / années avant que ce choix ait un impact mesurable ?

Autant vous dire : sans calculer soi-même le ratio coût/effet ou investir dans un bilan carbone perso, impossible d’être sûr de minimiser son impact au-delà du geste symbolique. Le vrai arbitrage demande rigueur—pas juste acheter un mug « eco-friendly » sur Instagram.

Pourquoi la soutenabilité faible reste (malgré tout) dans les manuels — mon verdict

La soutenabilité faible, ce n’est pas juste un vestige pour amphi poussiéreux : c’est LA grammaire officielle de 80 % des politiques publiques et des business schools. Et même si les critiques pleuvent, elle colle à l’enseignement comme du vieux chewing-gum sous la table. Pourquoi ? Parce qu’elle donne un vernis rationnel au pilotage économique sous stéroïdes, bien plus facile à vendre que ses alternatives plus radicales.

Scénario optimiste : décorréler croissance et pression écologique

Le « découplage », c’est le fantasme vertueux du manuel : produire plus, polluer moins (au moins sur le papier). Chiffres qui piquent : entre 1990 et 2022, l’UE a réduit ses émissions de GES d’environ 30 % tout en augmentant son PIB d'environ 65 %. Mais attention, ce découplage reste largement relatif car il dépend massivement des importations (empreinte délocalisée) et ne touche pas tous les secteurs.

- Électricité : forte chute des émissions grâce au charbon dégagé au profit du renouvelable (exemple : Danemark)

- Industrie lourde : gains d’efficacité mais externalisation massive des activités vers l’Asie

- Gestion des déchets : recyclage en hausse, baisse relative des décharges classiques

Sur le terrain, ces victoires sont fragiles. Hors UE ou sans compter la pollution importée, le tableau est tout de suite moins brillant…

Scénario pessimiste : la décroissance ou le crash

Donella & Dennis Meadows avaient prévenu dès 1972 avec leur « Limits to Growth » pour le Club de Rome. Mise à jour 2020 par Gaya Herrington pour KPMG : sans inflexion massive, on file droit vers un scénario d’effondrement où production industrielle, population et bien-être plongent entre 2040 et 2050. Les conséquences prévisibles sont ravageuses :

- Emploi : explosion du chômage structurel dans les économies dépendantes du productivisme

- Finances publiques : effondrement des bases fiscales donc recul massif des services publics (santé, éducation)

- Inégalités : creusement brutal entre classes sociales et régions

Le pire ? Même après cinquante ans d’avertissements et de réunions mondiales, aucune trajectoire crédible de « décroissance maîtrisée » n’a été mise en œuvre à grande échelle.

Check-list décisionnelle pour étudiants & managers

Voici LE test qui évitera au prochain comité RSE ou projet étudiant de tomber dans le panneau greenwashing institutionnel.

- [ ] La solution proposée préserve-t-elle vraiment un capital naturel irremplaçable ?

- [ ] Calcule-t-on les externalités cachées sur toute la chaîne (y compris importations)

- [ ] Le projet repose-t-il sur une innovation techno encore non éprouvée ?

- [ ] Y-a-t-il compensation par investissement ailleurs (“fonds souverain”, “offset”) ?

- [ ] Les seuils écologiques critiques sont-ils respectés (sols, eau douce, biodiversité) ?

- [ ] L’indicateur principal est-il autre chose que le PIB ou le ROI ?

- [ ] Existe-t-il une analyse du risque d’irréversibilité/effondrement localisé ?

- [ ] Les bénéficiaires réels incluent-ils les populations vulnérables/locales ?

- [ ] Le plan est-il aligné avec un scénario compatible -1.5°C ou seulement « moins pire que la moyenne mondiale » ?

- [ ] L’investissement améliore-t-il concrètement l’équité intergénérationnelle ?

Si vous cochez surtout “compensation”, “ROI” ou “techno miracle”… bienvenue dans l’arène de la soutenabilité faible. Pour le reste, osez challenger votre modèle – ou préparez-vous à relire Meadows dans dix ans.

Conclusion — Faut-il enterrer la soutenabilité faible ? Mon diagnostic final

L’anthropocène, c’est pas une blague d’intellos : chaque arbitrage de soutenabilité pèse sur la planète et les générations futures—et croire que les vieilles recettes « faibles » tiennent jusqu’en 2030 relève d’un pari risqué plus qu’une stratégie. Ceux qui parient sur l’éternelle substituabilité feraient bien de s’offrir un vrai cours de Nicholas Stern ou d’ouvrir Georgescu-Roegen, histoire de se frotter à la vraie complexité. L’esprit critique ne s’achète pas au rayon développement durable, ni à l’ONU… et il faudra sérieusement muscler le débat si on veut éviter la faillite écologique.