Un bilan fonctionnel peut transformer l'avenir d'une entreprise, en bien ou en mal. En prévenant (ou non) des crises de trésorerie latentes. En révélant (ou non) ses fragilités structurelles. En racontant (ou non) une histoire crédible à ses partenaires financiers. Sauf que dans la vraie vie, 95% des "bilans fonctionnels" qu'on croise sont truffés d'erreurs de retraitement, d'incohérences et de biais grossiers. Résultat ? Ils mènent tout droit à la catastrophe. Nous avons conçu un modèle prêt à l'emploi accompagné d'une vidéo explicative pour le construire étape par étape. ### Ce que vous trouverez dans cet article : - Le modèle Excel 100% fonctionnel (avec mode d'emploi) - La vidéo tuto (1h30) pour le construire de A à Z - Les explications détaillées sur chaque ligne - Les définitions FRNG/BFR/trésorerie nette - Les erreurs à éviter absolument PS. On vous a préparé une surprise dans les commentaires "Bilan fonctionnel et trésorerie" — 9h30 — Mardi 23/07 On vous prépare un Live inédit sur les 2 erreurs qui mènent 80% des dirigeants au dépôt de bilan. On vous explique comment : - Prévenir les crises de trésorerie avant qu'elles ne surviennent - Diagnostiquer les failles structurelles qui plombent vos finances - Raconter une histoire convaincante à vos partenaires financiers. Ne manquez pas cette opportunité.

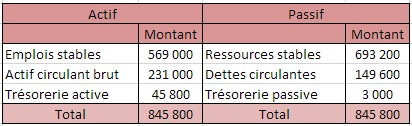

Exemple de tableau de bilan fonctionnel commenté

On ne va pas tourner autour du pot : la plupart des fichiers soi-disant « pro » trouvables sur Google sont soit vérolés, soit obsolètes, soit blindés de formules foireuses. Ici, c’est du solide, testé sans pitié. Téléchargez le modèle Excel de bilan fonctionnel (version 2016 minimum obligatoire, sinon bonjour les bugs !) :

Télécharger le modèle Excel fiable — Axonaut (2024)

Astuce : Utilisez Excel 2016 ou une version plus récente pour éviter les erreurs de formules. Si vous tenez à Google Sheets (parce qu’Excel ça rame sur votre bécane), importez-le via « Fichier > Importer > Télécharger » et cochez bien « Convertir les formules ». Autant vous dire que si la conversion plante, ce n’est PAS la faute du modèle.

Lecture éclair : décoder chaque ligne en 90 secondes

Soyons honnêtes : une analyse qui se limite à recopier les intitulés ne tiendra pas face à un examen sérieux. Faut flairer la poudre là où ça sent le sapin. Voilà un tableau qui éclaire chaque poste comme un projecteur dans une cave.

| Poste | Ce qu’il faut flairer |

|---|---|

| Emplois stables | Si majoritaires et financés par du court terme, danger immédiat |

| Ressources stables | Capitaux propres rachitiques = warning dépôt de bilan latent |

| Actif circulant d’exploitation | Stocks + créances qui explosent = BFR sous tension, cash en fuite possible |

| Trésorerie active | Excédent suspect ? Parfois simple mirage dû aux retards de paiement clients |

| Passif circulant d’exploitation | Dettes fournisseurs qui flambent = problème de paiement ou gestion laxiste |

| Trésorerie passive | Découverts planqués = panique imminente du banquier |

Note importante : Tout écart significatif entre postes voisins doit attirer votre attention. Ce n’est pas l’algèbre qui trahit une boîte — c’est l’incohérence comptable.

Bilan fonctionnel : définition et différences clés avec le bilan comptable et financier

Il est surprenant de constater que de nombreux dirigeants ignorent les raisons pour lesquelles un bilan comptable est retraité pour devenir un bilan fonctionnel. Pourtant, c’est là que tout se joue côté analyse cash : le bilan fonctionnel classe chaque poste selon sa liquidité (à quelle vitesse on le transforme en cash) ou son exigibilité (quand il faut le rembourser), alors que le bilan comptable obéit bêtement aux normes juridiques. Résultat ? En théorie, tout est carré ; dans la vraie vie, c’est souvent le boxon total dès qu’il faut expliquer où part l’argent du cycle d’exploitation ou du cycle de financement.

Pourquoi reclasse-t-on les postes ? Comprendre la logique de liquidité

Dans la vraie vie, l’œil du banquier (et accessoirement celui de l’analyste malin) se moque de la logique fiscale. Ce qu’on veut ? Mesurer la capacité à payer en temps réel et détecter d’où viendront les emmerdes :

- Suivi cash ultra-réaliste : On isole ce qui va sortir vite/vite rentrer, pour éviter le mirage du résultat « bénéficiaire » qui finit en découvert bancaire.

- Notation bancaire affûtée : Soyons clairs, aucune banque sérieuse n’analyse juste le bilan officiel ; elles retraitent tout pour voir si la boîte tient la route côté remboursements.

- Audit due-diligence sans filtre : Les repreneurs/fonds recomposent le schéma pour flairer les failles de trésorerie avant signature.

Les trois cycles à mémoriser : investissement, exploitation, financement

Les experts financiers se concentrent sur ces trois cycles — les confondre peut entraîner des erreurs graves dans l'analyse. Petit topo :

- Cycle d’investissement : Immobilisations matérielles/immatérielles — emplois stables par excellence. Si l’actif immobilisé grossit plus vite que tes fonds propres + dettes LT… accroche-toi !

- Cycle d’exploitation : Stocks, créances clients et dettes fournisseurs. Ici se planquent 90% des crises de trésorerie.

- Cycle de financement : Tout ce qui te permet de tenir debout sur la durée — capitaux propres + dettes stables.

Citation : « Un cycle mal ventilé, c’est un dépôt de bilan programmé. » — Un expert-comptable expérimenté

Autant vous dire que confondre un emploi stable avec une ressource du court terme peut plomber ton analyse plus vite qu’un redressement fiscal non anticipé.

Construire votre bilan fonctionnel pas à pas

On va pas vous la faire à l’envers : « remplir un bilan fonctionnel » n’est PAS une affaire de copier-coller de comptes. C’est du démontage en règle, avec cerveau branché sur mode expert. Voilà comment ne pas finir dans le mur, ni se couvrir de ridicule devant un banquier ou un jury.

Collecter les données comptables indispensables

Pour ne PAS bricoler n’importe quoi, il faut remonter à la source et sortir l’artillerie lourde des exports :

- Balance générale N & N-1 (historique = détection des trous d’air récurrents)

- Grand-livre détaillé (pour recaler chaque montant douteux ou planqué)

- Tableau des immobilisations (valeur brute, amortissements accumulés, sorties/retraits)

- Tableau des amortissements et provisions (pour flairer les passifs sous le tapis)

- États annexes (détail des dettes financières, crédits-baux et autres cocktails explosifs)

- Détail des créances & dettes fournisseurs/clients

Tips ERP SaaS : Si tu bosses sur Pennylane, Axonaut & co., privilégie toujours l’export CSV natif plutôt que les tableaux récapitulatifs intégrés (trop souvent agrégés/synthétiques). Dans 90 % des cas, l’erreur vient d’un champ qui saute à l’export… et là c’est la plantade maison.

Checklist indispensable :

- [ ] Balance générale N/N-1 extraite sans soldes manquants

- [ ] Grand-livre complet sur tous cycles clés

- [ ] Tableau amortissements & provisions mis à jour

- [ ] Annexe dette/financement obtenue auprès du comptable

- [ ] Détail postes circulants (créances/dettes) vérifié par rapprochement manuel

- [ ] Extraction compatible Excel/CSV testée sur plusieurs années pour traquer les incohérences historiques

Retraitements incontournables : crédit-bail, provisions & co.

Soyons clairs : ignorer les retraitements peut transformer votre bilan en un exemple d'erreurs à éviter. Le cas d’école ? Le fameux crédit-bail, ce planqué notoire. En bilan comptable classique : rien côté actif immobilisé ! Mais en bilan fonctionnel malin :

- Réintègre la valeur d’usage du bien financé via crédit-bail dans les emplois stables → Ajoute la valeur brute du bien (hors TVA), diminue-la des loyers échus non encore payés.

- Formule express : Valeur brute bien – amortissement cumulé = valeur à réintégrer

- Côté Passif : crée une "pseudo dette" équivalente au capital restant dû sur le contrat.

Pour les provisions : fais gaffe aux magouilles ! Ne retiens QUE celles liées à l’exploitation ou au social (litiges RH en cours…), mais vire celles purement fiscales ou farfelues.

- Formule utile : Provisions exploitation = Provisions totales – Provisions fiscales/investissement

Anecdote béton : une PME industrielle a failli se faire planter son rachat parce qu’un "expert" avait oublié de retraiter un crédit-bail machine-outil — résultat : 300k€ de trou dans la vraie valeur nette… Banquier furax, deal mort-né.

Calculer FRNG, BFR et trésorerie nette sans se planter

Les formules doivent sortir en réflexe — sinon c’est retour à la case QCM-raté.

FRNG = Ressources stables – Emplois stables

- Exemples de ressources stables : capitaux propres + dettes long terme + pseudo-dettes crédit-bail retraitées.

- Emplois stables : immobilisations nettes (y compris biens crédit-bail retraités).

BFR = Actif circulant d’exploitation – Passif circulant d’exploitation

- Actif circulant : stocks + créances clients + autres actifs courts termes.

- Passif circulant : dettes fournisseurs + autres dettes courtes échéances.

Trésorerie nette = FRNG – BFR

Ou carrément :

Trésorerie nette = (Trésorerie active – Trésorerie passive) si on veut checker le cash réel au solde bancaire !

Exemple chiffré express :

| Poste | Montant (€) |

|------------------------------|-------------|

| Ressources stables | 500 000 |

| Emplois stables | 420 000 |

| Actif circulant exploitation | 200 000 |

| Passif circulant exploitation| 90 000 |

| → FRNG | 80 000 |

| → BFR | 110 000 |

| → TN | -30 000 |

(Cash négatif… tension immédiate sur la gestion !)

Check-list de cohérence et équilibrage final

Dans la vraie vie, c’est là que tout explose chez les débutants mal réveillés ou ceux qui font confiance aux macros Excel trouvées sur des forums obscurs. Cinq contrôles rapides pour éviter la honte intersidérale :

1. Vérifie que Total Actif Fonctionnel = Total Passif Fonctionnel (symétrie ou carton rouge) ;

2. Compare ton total bilan fonctionnel au total bilan comptable officiel — écart max tolérable = <0,5% ;

3. Remonte chaque mouvement "hors normes" avec le grand-livre détaillé (pas confiance aux totaux automatiques) ;

4. Recalcule la variation de trésorerie brute sur deux exercices consécutifs — écart inexpliqué = bug probable ;

5. Teste tous tes ratios avec l’année N puis N–1 pour flairer tout schéma incohérent dans les cycles.

Anecdote vécue : j’ai vu une scale-up foirer son closing VC car sa macro Excel "oublié" 98k€ de dettes court terme dans le passif fonctionnel… validation grillée devant tous les investisseurs US présents !

Analyser les indicateurs issus du bilan fonctionnel

Interpréter le fonds de roulement (FRNG) : seuils critiques

Autant vous dire que si t’as jamais vu un bilan passer du vert au rouge sans prévenir, tu vis dans un monde parallèle. Le FRNG, c’est le paratonnerre de la solidité financière : il mesure la capacité à financer les immobilisations avec des ressources stables.

| Niveau de FRNG | Risque | Lecture terrain |

|---|---|---|

| 📗 Vert (FRNG > 0) | Sécurité | Les investissements longs sont financés peinard, tu dors tranquille |

| 📙 Orange (FRNG ≈ 0) | Tension | C’est l’équilibre instable : au moindre choc (retard client, panne machine), c’est la glissade |

| 📕 Rouge (FRNG < 0) | Urgence | Là, tu finances du long terme avec du court terme – dépôt de bilan latent garanti |

Soyons clairs : une boîte incapable d’avoir un FRNG solide n’a AUCUN avenir sauf à lever en continu… ou à jouer sur l’esbroufe.

Diagnostiquer le besoin en fonds de roulement (BFR)

Le BFR n’est pas une donnée figée – il varie comme une météo imprévisible. En industrie ou retail saisonnier, les stocks gonflent avant la haute saison (BFR qui explose), puis se dégonflent après soldes/liquidations. Anecdote : j’ai déjà vu un e-commerçant afficher un BFR négatif six mois par an grâce à un paiement fournisseurs super allongé… jusqu’au jour où le fournisseur coupe le robinet !

Trois leviers massue pour réduire son BFR :

- Négocier l’allongement des dettes fournisseurs (« plus tu payes tard, plus t’as de cash… mais attention au rapport de force ») ;

- Mettre en place ou renforcer l’affacturage (cession des créances clients – injection immédiate de liquidités) ;

- Taper sur les stocks : méthode lean/just-in-time pour éviter d’empiler du capital mort.

Mesurer la trésorerie nette : cash ou mirage ?

La trésorerie nette, c’est ce que tout le monde regarde — mais mal. Cash positif et FRNG négatif ? Tu fonces droit dans le mur malgré ton relevé bancaire souriant. Trésorier junior croit rêver, banquier expérimenté sent déjà le sapin.

Citation : « La trésorerie n’est qu’une photo Instagram — retouchée ! »

Autant vous dire que si ton cash flow vient d’un découvert planqué ou de virements clients exceptionnels non récurrents, tu joues avec ta survie.

Ratios avancés pour banquiers, investisseurs et profs de prépa

Trop ignorés par les « experts Google Sheets », ces ratios font la différence entre analyse sérieuse et amateurisme pathétique :

| Ratio | Formule | Seuil d’alerte |

|---|---|---|

| Couverture emplois stables | Ressources stables / Emplois stables | <1 = 🚨 structure explosif |

| Gearing | Endettement net / Capitaux propres | >1 = 📕 trop risqué ! |

| Autonomie financière | Capitaux propres / Total passif | <0,25 = 📙 sous-capitalisé |

| Liquidité générale | Actifs circulants / Dettes court terme | <1 = 📕 tensions immédiates |

Chiffres bruts sans recul = cache-misère. Ce sont les tendances croisées année N/N-1 qui révèlent les vraies failles — ceux qui ratent ça finissent au tribunal de commerce ou recalés des concours. Soyons clairs.

Cas pratiques et pièges à éviter

PME en hyper-croissance : quand le BFR explose

Autant vous dire, gérer une PME qui cartonne n’a rien d’un long fleuve tranquille. Exemple concret : une boîte e-commerce passe de 400k€ à 2M€ de CA annuel en douze mois. Résultat ? Son BFR grimpe en flèche : +140 k€ au T1, +350 k€ au T2, +550 k€ au T3, et un pic ahurissant à +800 k€ au T4. Les créances clients s’empilent (délai de paiement moyen = 62 jours), les stocks débordent parce que l’équipe achète « en avance » pour suivre la demande. Problème : la tréso plonge malgré des ventes record. Moralité ? Sans financement relais béton ou rééchelonnement fournisseurs, risque maximal de rupture trésorerie – et là, c’est banquier en mode panique.

Start-up sous perfusion de cash : trésorerie trompe-l’œil

Regardez bien : la start-up qui affiche 1,2 M€ en banque après sa série A n’a pas gagné au loto – elle brûle 95 k€/mois en salaires et développement, donc son cash « virtuel » fond comme neige au soleil (runway réel ≈12 mois). Le CEO se gargarise d’une "trésorerie solide", mais sans nouvelle levée ou chiffre d’affaires soudain… c’est la falaise assurée. La vraie lecture : seule compte la capacité à ralentir le burn ou sécuriser du revenu récurrent. Sinon ce magnifique solde bancaire ne vaut rien face aux échéances salariales.

Entreprise industrielle surendettée : retraitements sous haute tension

Dans l’industrie lourde, gare aux illusions optiques du bilan légal classique ! Exemple typique : machines-outils achetées en crédit-bail non retraitées côté immobilisations = FRNG tout flingué. Pour un diagnostic sérieux :

- Réintègrer la valeur brute des biens en crédit-bail dans les emplois stables ;

- Inscrire le capital restant dû sur ces contrats comme dette financière longue ;

- Revoir l’amortissement cumulé pour coller à la réalité économique ;

- Ajuster les charges financières pour isoler ce qui relève vraiment de l’exploitation.

Soyons clairs : ignorer ces retraitements, c’est afficher un fonds de roulement "fantôme" qui rassure personne – ni banquier, ni comité d’investissement !

Étapes de retraitement spécifiques aux dettes financières :

1. Identifier tous les contrats de crédit-bail/matériel lourd ;

2. Calculer leur valeur brute à ajouter à l’actif ;

3. Reporter le capital restant dû comme dette stable au passif ;

4. Réajuster le FRNG avec ces nouveaux montants ;

5. Vérifier cohérence avec annexe comptable détaillée.

Les 7 erreurs qui ruinent une analyse (et comment les repérer)

Soyons clairs, plus tu veux faire vite, plus tu te viandes sur ces points-là :

- Compter deux fois le même poste (stocks ou créances recyclés sur deux lignes) ;

- Oublier les crédits-bails/matériels financés hors bilan officiel (bingo !) ;

- Prendre toutes provisions pour argent comptant sans trier exploitation/fiscales ;

- Zapper la réconciliation entre bilan fonctionnel et bilan comptable (+0,5% = anomalie) ;

- Bâcler le retraitement des dettes court terme/long terme (reclassements foireux) ;

- Négliger les variations N/N-1 — toute incohérence doit déclencher une vérification fouillée ;

- Se fier aux exports Excel agrégés sans remonter au grand-livre détaillé.

Un seul oubli là-dedans et ta "brillante" analyse part direct à la benne.

Ressources et outils pour aller plus loin

Rêver d’un bilan fonctionnel parfait sans bons outils, c’est comme croire à l’expert-comptable bénévole. Il existe une multitude de solutions, allant des outils SaaS modernes aux macros Excel plus anciennes. Voici les arsenaux raisonnables à sortir — testés et pas juste relayés par Google.

Modèles Excel, Google Sheets et logiciels spécialisés

| Outil | Prix | Avantages |

|---|---|---|

| Axonaut (modèle Excel) | Gratos (pour l’outil du début d’article) | Clair, adapté PME/dirigeant pressé ; pas de bugs cachés |

| Dext | Sur abonnement | Extraction automatique des écritures, retraitements aidés |

| Fygr | Freemium/SaaS | Tableaux comparatifs temps réel, aide au pilotage BFR |

| Pennylane | Abonnement cabinet | Synchronise données + génération directe des tableaux |

Si tu utilises encore le "template Excel lycée 2004", jette-le avant qu’il ne t’enterre avec tes ratios foireux.

Lectures incontournables pour la prépa ECT/HEC

Dans la vraie vie, la différence se fait sur la capacité à croiser les sources, pas à ânonner un manuel poussiéreux. Trois titres qui font gagner de vrais points (et respect en oraux) :

- Analyse Financière – Vernimmen & Quiry (édition 2024) : Le boss incontesté côté concepts ET applications modernes – tout le jargon expliqué version terrain.

- Finance d’entreprise – Pierre Vernimmen (édition Dalloz 2023) : Bible reconnue dans toutes les banques, ultra-pédagogique, vrai benchmark des concours.

- L’Analyse Financière en pratique – Michel Hamon (édition Economica 2019) : Cas réels disséqués, erreurs classiques passées au crible ; ce que tu croiseras au-delà des QCMs.

FAQ express des experts-comptables : vos questions brûlantes

- Faut-il absolument retraiter tous les crédits-bails ?

— Expert-comptable : « Oui, sauf si tu veux publier un bilan irréaliste qui fera rire ton banquier. » - Peut-on zapper certaines provisions douteuses ?

— « Oublie ça. Les provisions bidons plombent ton analyse comme une dette toxique… » - Si mon FRNG est négatif mais ma trésorerie positive ?

— « Danger ! T’es en équilibre instable façon acrobate sous acide… » - Dois-je comparer le bilan fonctionnel à l’officiel ?

— « Toujours ! Écart >0,5% = plantage ou bidouillage suspect. » - Un expert-comptable peut-il se tromper sur le BFR ?

— « Bien sûr ! Surtout s’il bosse au lance-pierre ou délègue tout à ses juniors—vérifie toujours les exports toi-même ! »

Conclusion : ce que votre bilan fonctionnel dit (vraiment) de vous

Vous pensez que le bilan fonctionnel n’est qu’un tableau de plus ? Grosse erreur stratégique. C’est le seul miroir qui ne ment jamais sur votre gestion, votre capacité à anticiper les tempêtes et, soyons francs, sur votre niveau de vigilance en tant que dirigeant. L’auto-diagnostic mensuel sépare les chefs d’orchestre des apprentis sorciers financiers. Aucune formule magique : juste la lucidité de vérifier ses cycles et ratios sans relâche, même quand tout semble rouler.

Autant vous dire que le dépôt de bilan n’attend pas.